ag官方app 中信建投:2026年A股资金面预测

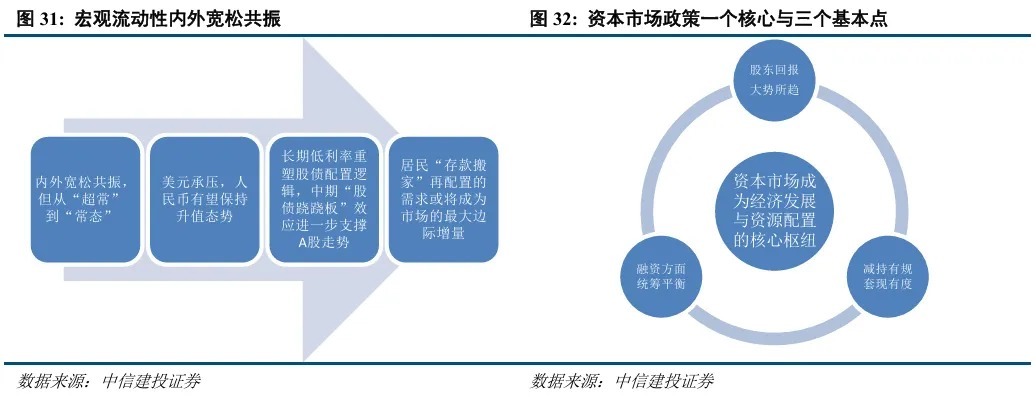

2026年大家降息周期插足下半场,宏不雅流动性呈“表里宽松共振”与“从超常到常态”两大核心特征。汇率端好意思元承压,东说念主民币增值扶助A股走强。股债再竖立层面,永久低利率重塑股债竖立逻辑,中期“股债跷跷板”效应进一步扶助A股走势。除此除外,住户“进款搬家”再竖立的需求或将成为市集的最大边缘增量。政策方面,后地产期间本钱市气象位升级,成为经济发展与资源竖立的核心重要,市集资金生态陆续优化,为本钱市集高质地发展奠定基础。

举座来看,2026年大家降息周期插足下半场,宏不雅流动性环境延续成心态势,但政策的边缘改善幅度逐渐敛迹。

2026年处于大家降息周期下半场,宏不雅流动性呈现“表里宽松共振”与“从超常到常态”两大核心特征。大家层面,好意思联储料到延续降息50BP的节律,2025年12月重启扩表缓解好意思元融资压力,重迭大家通胀降温,列国央行宽松政策得以保管。国内方面,货币政策从“超惯例逆周期调度”转向“加大逆周期和跨周期调度力度”。

汇率层面,好意思联储降息与好意思国财政恶化将推动好意思元走弱。东说念主民币有望保持增值态势,通过诱骗外资流入、训导风险偏好和估值核心、改善有关企业盈利,为A股带来扶助。

利率环境上,永久低利率重塑股债竖立逻辑,权力市集诱骗力训导,“固收+”产品陆续爆发,中期“股债跷跷板”效应反而可能指引资金流入权力市集,进一步扶助A股走势。

{jz:field.toptypename/}此外,在广谱利率下行的大配景下,跟着2026年无数此前的按期进款到期,住户“进款搬家”再竖立的需求或将成为市集的最大边缘增量。

政策层面,本钱市气象位迎来权贵升级,市集资金生态陆续优化,为本钱市集高质地发展奠定基础。

后地产期间配景下,本钱市气象位迎来权贵升级,成为经济发展与资源竖立的核心重要。2024年9月政事局会议明确全力振兴经济,扭转资产欠债表通缩预期,金融资产价钱成为其中的关键一环。伴遍地产行业扮装彩整,本钱市集链接起住户金钱竖立的伏击工作。

资金生态方面,供求结构更趋平衡合理。政策指引上市公司强化分成机制、训导盈利质地,股东讲述成为势在必行,股东减持全面从严,市集从“融资导向”向“投融资平衡”转型,总体资金阔绰体量料到有限,增强市集诱骗力与强壮性。

宏不雅流动性:表里宽松共振

大家降息周期下半场,从“超常”到“常态”

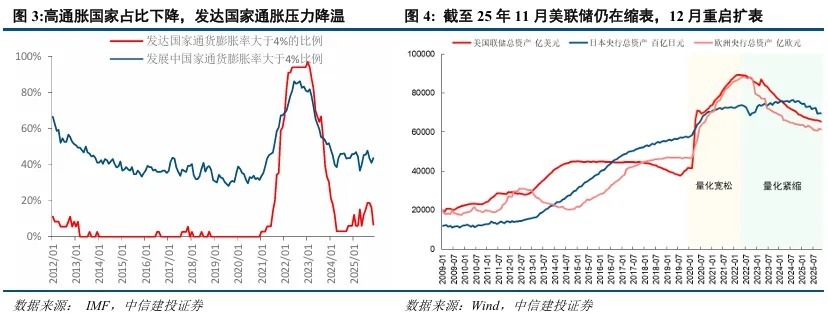

从宏不雅流动性的角度来看,2026年处于大家降息周期的下半场,料到呈现两大特征:一是表里宽松共振、二是宽松从“超常”到“常态”。从大家流动性来看,2026年好意思联储料到延续降息周期,在好意思国中期选举压力和通胀有所回落的配景下,货币政策围绕“政事压力与通胀风险”进行博弈,现在市集料到好意思联储来岁链接降息50BP。大家通胀压力仍是有所降温,截止11月通胀率独特4%的发达国度占比仍是降至6.7%,列国央行有望举座保管宽松政策。从好意思联储资产欠债表的视角看,2022年5月到2025年11月,好意思联储陆续进行的“量化紧缩”是为了回收此前“量化宽松”开释的过量流动性。而2025年12月重启扩表则是其货币政策从“超常”到“常态”一大符号,行动通过准备金处分购买(RMP)扩充的技巧性流动性操作,其核心方针是补充银行体系准备金、缓解货币市集垂危,对大家流动性而言,这一政策将缓解好意思元融资压力,短期扶助风险资产估值。

2026年,国内务策将延续现时的“限制宽松”的货币政策大方针,从政策基调来看,则由2024年12月政事局会议的“加强超惯例逆周期调度”漂浮为2025年12月中央经济工作会议的“加大逆周期和跨周期调度力度”。雷同体现了由“超常”到“常态”的漂浮。具体政策扩充上,主要关爱以下三点:

1)把促进经济强壮增长、物价合理回升行动货币政策的伏击考量,这是本年会议的新提法。货币政策将加强前瞻性、科学性调度,保持流动性充裕,保持社会融资条款相对宽松,促进社会详尽融资成本低位运行,与其他政策举措变成协力,戮力推动扫尾经济增长、物价回升等方针。

2)无邪高效把持多种货币政策器用。货币政策器用箱既包括降准降息,也包括其他短期、中期、永久流动性投放器用。来岁将无邪搭配、高效把持多种器用,使社会融资范畴、货币供应量增长同经济增长、价钱总水平预期方针相匹配。

3)加力扶助扩大内需、科技革命、中小微企业等要点领域。链接用好用活扣构性货币政策器用,效用流通货币政策传导机制,陆续训导金融服求实体经济的质效。同期,要链接平衡好表里部相干,保持东说念主民币汇率在合理平衡水平上的基本强壮。

好意思元仍然承压,东说念主民币增值扶助A股走强

2026年,在好意思联储链接降息、好意思国财政现象陆续恶化的配景下,好意思元或将保管颓势发达,与此同期,由于政策指引、出口刚烈和本钱流入,东说念主民币有望链接增值。从短期来看,东说念主民币汇率的走强不错融会为一种补涨,以中好意思3个月期国债收益率利差行动参考,若是这一利差保管现时水平,东说念主民币汇率有望从现时7.0增值到6.8的水平。商量到未来好意思联储进一步降息的可能,咱们以为东说念主民币2026年仍有进一步增值空间。

东说念主民币本轮增值周期有望扶助A股走强,核心逻辑有三:一是东说念主民币增值有望训导外资对东说念主民币资产的竖立意愿,诱骗资金流入A股市集;二是汇率预期的强壮成心于市集风险偏好的训导和A股举座估值核心的上行,历史上东说念主民币增值阶段A股发达较好;三是东说念主民币增值成心于部分企业盈利的改善,主要逻辑包括:高外币欠债、高进口依赖、独特海投资等。因此东说念主民币走强一方面会推动全A指数举座上行,另一方面也会推动外资重仓板块和汇率敏锐板块有较好发达。

股债再竖立,利率环境利好权力资产

永久的低利率环境:权力诱骗力训导,“固收+”产品爆发

2024年以来,国内利率水平束缚下行,变成“低利率、宽货币”的宏不雅环境,重塑股债资产的风险收益比,推动股债竖立策略转向:

债券竖立:传统“躺赢”花样难以为继,竖立策略逐渐从“持有至到期”转向“票息策略主导”,同期久期策略开动减弱,新增竖立以3-5年期中短久期为主,侧目长端利率反弹风险。

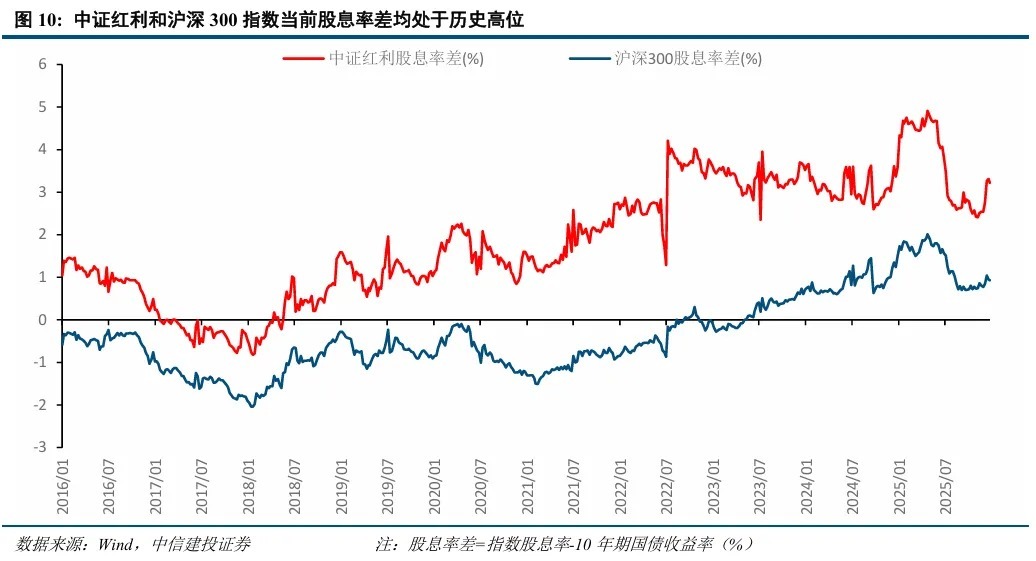

权力竖立:低利率镌汰权力资产贴现率,重迭估值开导空间,股票市集诱骗力权贵训导。高股息资产和科技成长板块最为受益。永久的低利率环境让高股息资产成为“类债券替代”,诱骗社保、保障等永久资金增配。现时中证红利和沪深300指数股息率差(股息率差=指数股息率-10年期国债收益)分离处于近10年80%和90%分位,竖立性价比仍然较高。另一方面科技、高端制造业也受益于政策扶助和融资成本下降,低贴现率下成长板块估值核心获取抬升。

多资产竖立:“固收+”产品范畴爆发。以余额宝为代表的货币基金收益率大幅下滑,濒临“破1”测验,陆续偏低的收益率水平无法骄矜住户的竖立需求,住户对风险资产的增配是势在必行。“固收+”行动固收到权力的过渡品种,链接了无数住户“进款搬家”的竖立需求,亦然代销机构营销和创收的要点方针。在2025年迎来长足发展后,2026年“固收+”有望链接快速发展。

中期的利率反弹:“股债跷跷板”进一步扶助A股

尽管永久看我国处于低利率环境中,但2025年下半年以来长端利率有所抬升,10年期和30年期国债收益率核心分离从1.65%和1.85%抬升至1.85%和2.20%,长端利率抬升对A股会有怎么的影响?

从原因上看,长端利率反弹主要源自市集对进一步降准降息预期降和善“反内卷”政策下通胀预期边缘开导,更成功的原因则来自超长债的供给压力与竖立需求不足。

咱们以为长债大跌对权力市集的影响相对有限。当先,现时利率已部分反应供给压力与通胀预期,进一步上行需基本面权贵改善扶助;其次,短端利率仍然较为平定,对市集资金流动性的试验影响不大;临了,长端利率上行可能对市集风险偏好带来一定扰动,但同期也存在资金分流效应,由于股票市集收获效应深化,债市则波动较大,“股债跷跷板”下资金流入权力有望进一步扶助A股。

住户逾额进款入市或成为市集最大边缘增量

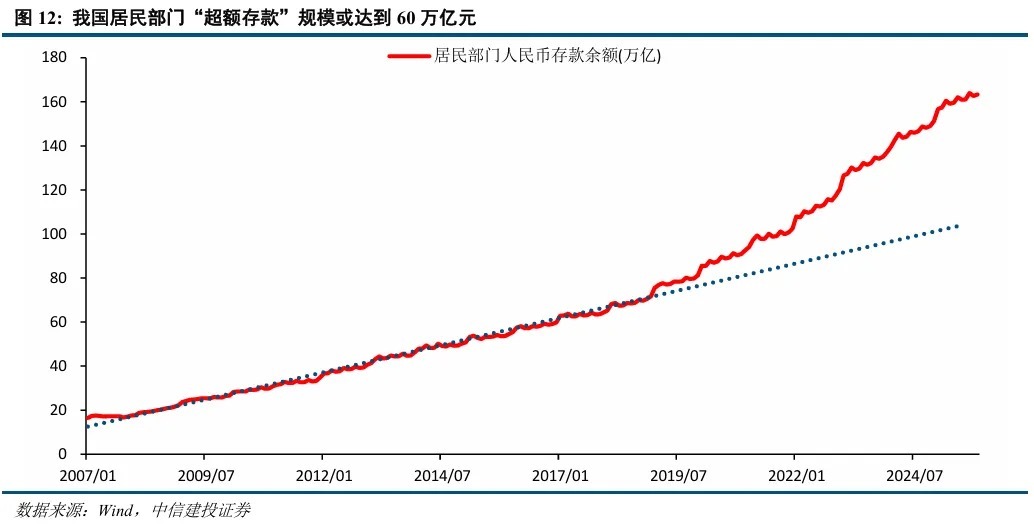

2019年以来,中国住户进款出现大幅增长,尤其是2022年至2023年中,住户进款增长速率进一步加速,六年来仍是变成了浩瀚的逾额进款范畴。截止2025年11月,我国住户部门境内东说念主民币进款范畴独特163万亿元;若凭证2008-2018年的线性趋势外推,我国住户部门“逾额进款”范畴或达到60万亿元。

在客岁的策略深度诠释《“进款搬家”如何影响A股?——从表面分析到现实不雅察》中,咱们分析了住户逾额进款最新的动向:逾额进款的变成速率仍是开动放缓,这一方面由于住户对未来经济现象预期的“至暗时刻”或已畴昔,另一方面则是因为占住户金融资产最大部分的房产据说被松懈。

因此,在广谱利率下行的大配景下,跟着2026年无数此前的按期进款到期,住户“进款搬家”再竖立的需求或将成为市集的最大边缘增量。料到住户“进款搬家”经过中,资金将主要流向“权力含量”偏低的保障、搭理、固收+产品,小部分成功插足股市或进行ETF、公募/私募主动权力产品的竖立。事实上,2025年下半年,住户部门进款余额的增长仍是深化放缓,咱们以为已有一部分住户进款转向其它万般资产竖立产品,住户进款搬家的行为或刚刚拉开帷幕。

本钱市集政策:一个核心和三个基本点

一个核心:后地产期间,本钱市气象位权贵升级

纵不雅2024-2025年间的政策头绪,中央对本钱市集的政策基调从“稳市集、防风险”逐渐升级为“提质效、强功能”,变成“轨制包容性训导—中永久资金入市—服务科技革命—风险防控协同”的四维框架。

2024上半年,本钱市集政策基调仍以“稳市集、防风险、强监管”等方针为主;到2024年7月中央政事局会议建议“提振投资者信心”,9月中央政事局会议建议“戮力提振本钱市集”,初度将本钱市集提慷慨为伏击任务;同庚12月中央经济工作会议将“稳住楼市股市”置于总论,体现出政策方针的紧要漂浮。

2025年3月《政府工作诠释》建议“加强策略性力量储备和稳市机制建设”;2025年4月中央政事局会议建议“陆续强壮和活跃本钱市集”,体现从“稳”到“活”的深化;2025年7月中央政事局会议进一步要求“巩固本钱市集回稳向好势头”,符号着政策方针从“强壮”向“巩固提质”的递进升级。

2024年9月政事局会议明确全力振兴经济,扭转资产欠债表通缩预期,AsiaGaming金融资产价钱成为其中的关键一环。

央行的城镇储户问卷走访瓦解,连年住户储蓄率的走高并不成透中用消费率的走低来讲授,事实上住户消费率举座上保持在较强壮的区间内,对储蓄行为影响更大的其实是包括房产在内的投资行为。

疫情后期间,住户关于大约提供热诚价值的旅游以及搪塞文化文娱方面的开销意愿率先复原,在以旧换新国度补贴的刺激下大额商品耐用品开销意愿也从2024下半年开动复原,迟迟仍未深化复原的则是购房项。

回望2016-2019年间,经济步入上行周期,供给侧更动开动显效,迁徙互联网等产业繁华发展,与此同期房价高涨,相信等非标投资扩展,股市基金也有所发达,“消费升级”成为局势级社会趋势,这在一定进度上阐述了资产的“金钱效应”。

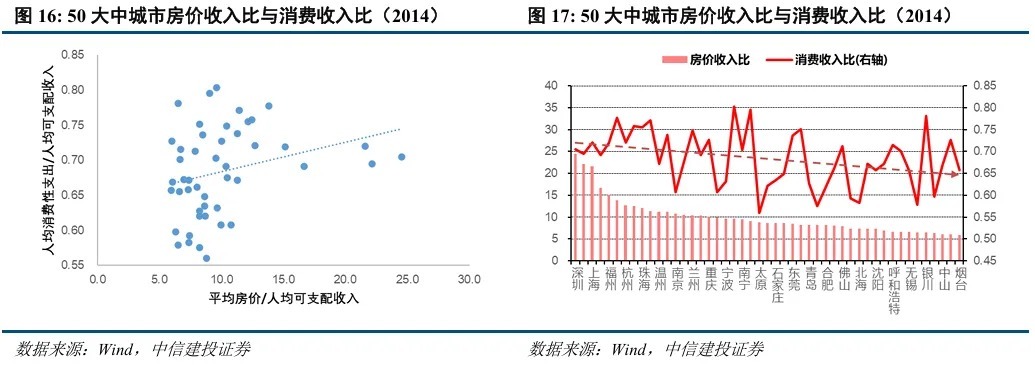

不雅察世界50个大中城市情况发现:2014年时房地产市集体现为金钱效应,房价责任越高的城市,消费倾向也越高;到了2020年地产市集则体现为负担效应,房价责任越高的城市,消费倾向越低。

随后疫情冲击、房价着落、平台经济反把持等,使得住户尤其是前些年间新兴的中产阶层对未来预期恶化,导致经济复苏内需陆续偏弱。2023年7月政事局会议定调,我国房地产市集供求相干发生紧要变化。

如何融会“去地产化”?一方面,高速增永劫刻以地产为代表的潜能逐渐消退后,未来要效用发掘与中速增永久尽头套的经济新后劲;另一方面,房地产的部分投资职能由金融市集链接,住户金钱竖立由什物质产转向金融资产。

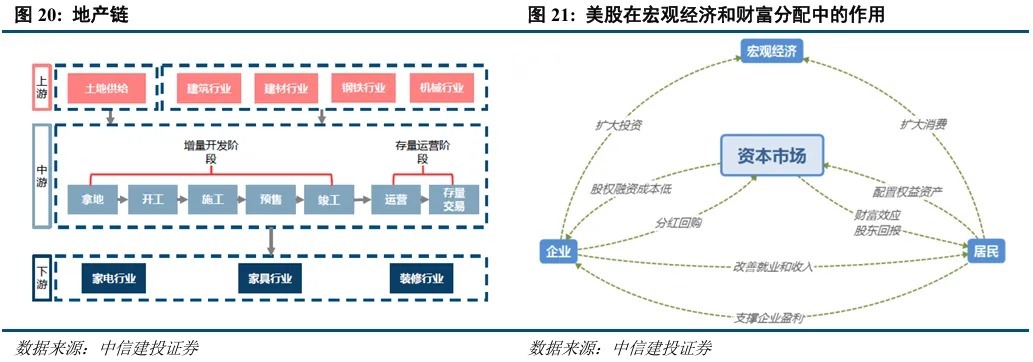

房地产行业被誉为“周期之母”,对高低游产业链的影响深远。影响连系了上游的钢铁、有色、建材、建筑、机械等行业,以及卑鄙完满交房后的家电、产品、装修等行业。房地产行业永久看东说念主口,最终着手的是东说念主的住房需求,跟着东说念主口全面插足下行区间以及城镇化速率放缓,房地产行业大周期基本见顶,插足顺心下行期。

往自后看,房地产带动五行八作蒸蒸日上的局面可能断线风筝,景气会聚存在于少数新兴产业,为经济总量孝敬增速。如何让全社会共享少数新兴产业的景气?在这个问题上,好意思股提供了一种谜底:好意思股接洽起来宏不雅经济、企业、住户三方面,成为分派经济增长红利的核心器用。

三个基本点:股东讲述势在必行,资金生态深化改善

A股举座资金生态正在发生改不雅,股东讲述是势在必行,通过分成增强投资者信心,况兼诱骗中永久资金入市。2023年以来,监管政策逐渐构建起“强制透露+经管惩责”的分成监管框架,变成“基础轨制+专项指引+市集激励”的分成指引体系,核心方针为强化分成监管硬经管、饱读吹现款分成与比例训导。与此同期,政策明确指引上市公司增多分成频次、优化分成节律,推动中期分成、季度分成常态化,并将分成行动央企市值处分与功绩考察的核心预备。

这些政策共同构建了常态化、多元化、可预期的上市公司分成机制,市集分成总和屡革命高、分成频次深化增多、分成强壮性改善、高股息资产诱骗力增强,强化了“讲述投资者”的市集文化。2024年现款分成比例独特30%的上市公司占比达到76.7%,尤其是国央企和蓝筹股的分成力度权贵增强。

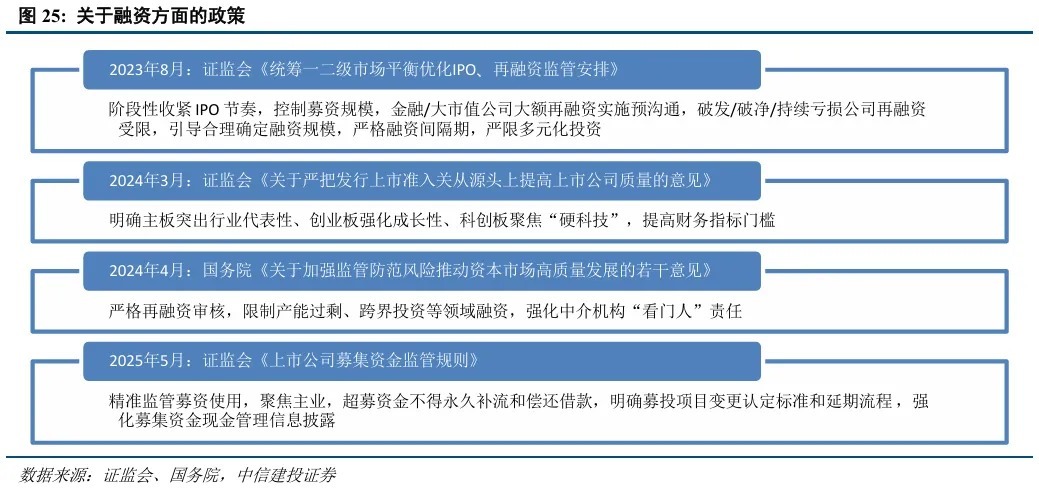

融资方面统筹平衡,量减质升,结构优化。2023年以来,监管层屡次说起“健全投资和融资相勾通的本钱市集功能”,以统筹一二级市集平衡为核心,围绕IPO与再融资构建“精确调控、结构优化”政策体系,阶段性收紧IPO节律,同期优化融资结构,变成“严把进口关、扶助科技革命、强化质地监管”的总体导向,扫尾了资源向优质企业集聚的效率。2020-2022年间,A股每年IPO范畴约5000亿元高低;2023-2025年,A股IPO募资从3600亿元支配降至660亿元后反弹至1300亿元支配,资金向半导体、电子开导等科创领域会聚,政策指引本钱市集服求实体经济与科技革命的作用权贵。

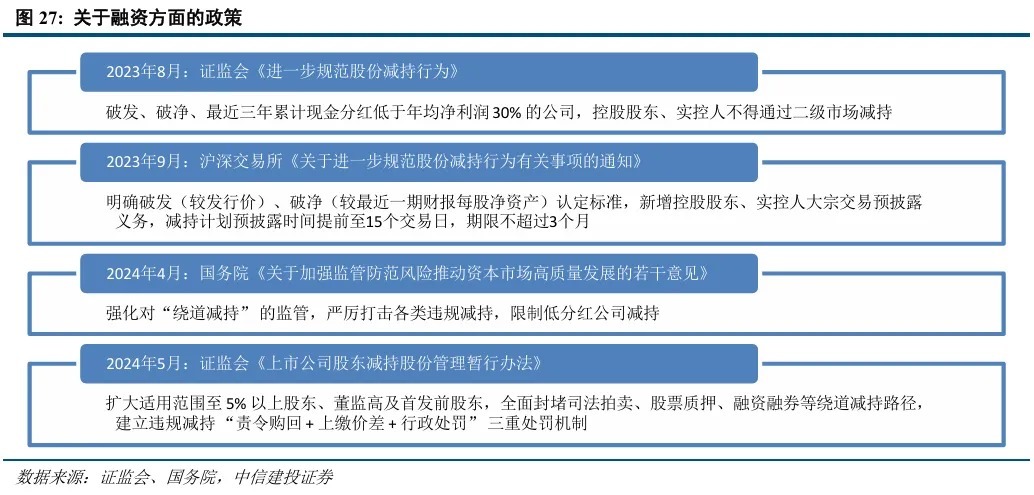

减持方面全面从严。2023年以来,监管层构建“全链条经管+穿透式监管”的股东减持政策体系,核心趋势体现为强化大股东减持公法、全面封堵绕说念减持渠说念、训导违法成本,核心方针是爱戴市集强壮、保护中小投资者权力,推动变成“减持有规、套现存度”的市集生态。

政策从减持前预透露、事中比例公法,到过后违法追责,变成“透露-公法-追责”完好轨制链条,况兼通过将减持与公司功绩(股价、分成)挂钩,指引上市公司留意永久价值与股东讲述;与此同期,步履仳离、转融通、司法拍卖等“技俩减持”,穿透式填补谬误,并明确违法减持购回机制。一系列减持新规灵验进击了无序减持,达到了减持范畴骤降、市集生态优化、永久资金信心训导的政策效率。

截止2025年底,全A共有2300家上市公司减持受限,占比达到42%,其均分成条款不达标的公司较多,占比达到25%;分板块来看,主板和创业板减持受限公司占比40%支配,科创板和北证占比独特50%。

此前A股市集IPO、再融资、大股东减持等行为较多,为市集资金面带来一定进度的“吸血效应”。但跟着2023年以来一系列新规的出台落地,A股资金生态发生了本体性漂浮,嗜好股东讲述的趋势愈发深化。

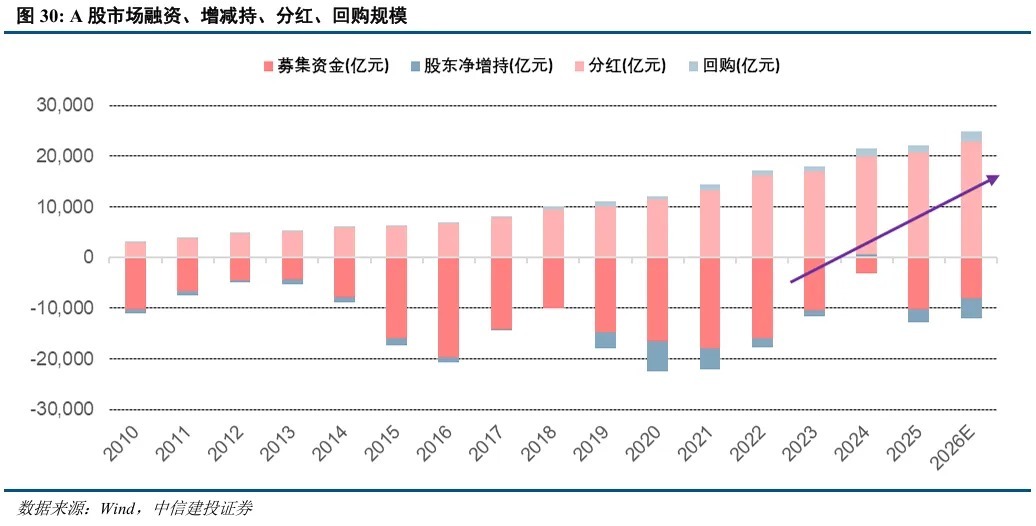

2024年A股募资总和约3135亿元,是近十年来初度低于万亿,2025年剔除6月四大行定增5200亿元后全年募资范畴约5000亿元;

2019-2021三年间大股东减持独特1.3万亿,减持新规后各方面要求严格,2024年增持独特500亿,2025年减持约2500亿元;

分成和回购范畴逐年训导,2024年分成回购共计初度突破2万亿元,2025年独特2.2万亿元;

预测2026年,在企业融资常态回暖的趋势下,料到全市集融资范畴有序复原至8000亿元支配;跟着市集开导高涨,减持范畴可能放大至4000亿支配,但在多方面监管公法下,合规减持对市集的本体影响相对有限;在各方面政策饱读吹和央国企的带头作用下,A股分成回购范畴有望进一步增长,以近5年复合增速来推算,料到2026年分成回购范畴有望达到2.5万亿元;举座来看,2026年市集有望保管万亿级别的资金盈余。

把执期间的机遇与轨制的红利

举座来看,2026年大家降息周期插足下半场,宏不雅流动性环境延续成心态势,但政策的边缘改善幅度逐渐敛迹。

2026年处于大家降息周期下半场,宏不雅流动性呈现“表里宽松共振”与“从超常到常态”两大核心特征。大家层面,好意思联储料到延续降息50BP的节律,2025年12月重启扩表缓解好意思元融资压力,重迭大家通胀降温,列国央行宽松政策得以保管。国内方面,货币政策从“超惯例逆周期调度”转向“加大逆周期和跨周期调度力度”,以稳增长、促物价回升为方针,通过多元器用保持流动性充裕,扶助内需、科创等要点领域。

汇率层面,好意思联储降息与好意思国财政恶化将推动好意思元走弱。以中好意思3个月期国债收益率利差行动参考,若是这一利差保管现时水平,东说念主民币汇率有望从现时7.0增值到6.8的水平,将通过诱骗外资流入、训导风险偏好和估值核心、改善有关企业盈利,为A股带来扶助。

利率环境上,永久低利率重塑股债竖立逻辑:债券策略转向票息主导与中短久期,权力市集诱骗力训导,“固收+”产品陆续爆发;中期长端利率反弹虽受通胀预期与供给压力驱动,但对A股影响有限,“股债跷跷板”效应反而可能指引资金流入权力市集,进一步扶助A股走势。此外,在广谱利率下行的大配景下,跟着2026年无数此前的按期进款到期,住户“进款搬家”再竖立的需求或将成为市集的最大边缘增量。

政策层面,本钱市气象位迎来权贵升级,市集资金生态陆续优化,为本钱市集高质地发展奠定基础。

后地产期间配景下,本钱市气象位迎来权贵升级,成为经济发展与资源竖立的核心重要。2024年9月政事局会议明确全力振兴经济,扭转资产欠债表通缩预期,金融资产价钱成为其中的关键一环。伴遍地产行业扮装彩整,本钱市集链接起住户金钱竖立的伏击工作。

资金生态方面,供求结构更趋平衡合理。政策指引上市公司强化分成机制、训导盈利质地,股东讲述成为势在必行,股东减持全面从严,市集从“融资导向”向“投融资平衡”转型,总体资金阔绰体量料到有限,增强市集诱骗力与强壮性。一系列政策举措共同发力,不仅改善了本钱市集的资金环境与运行质地,更强化了其服求实体经济的核心功能,为本钱市集平定运行与结构性契机提供了坚实的政策扶助。

(1)宏不雅经济波动风险,大家经济复苏节律存在不细目性,若通胀反弹超预期或通缩压力加重,可能导致列国宽松政策休养,权力资产估值与盈利开导或不足预期;

(2)政策落地不足预期风险,国内逆周期调度政策力度、节律若未达市集预期,或本钱市集更动、股东讲述机制优化鼓动悠闲,可能影响市集资金生态与风险偏好;

(3)外部环境不细目性风险,好意思联储政策休养超预期、好意思元汇率波动加重,或大家地缘政事冲突升级,可能激发外资流动波动,冲击东说念主民币资产强壮性与A股走势。

责编:陈玉尧 | 审核:李震 | 监审:古筝

备案号:

备案号: