ag国际 北交所两轮问询直击舛误 半导体“小巨东谈主”钜芯科技IPO暗雷涌动

开端丨凤凰网财经《IPO不雅察哨》

作家丨DW

尽管手持15项发明专利并生效打入格力、好意思的供应链,安徽钜芯半导体科技股份有限公司(下称“钜芯科技”)的IPO之路却阻力重重:不仅迷惑两次收到北交所问询,更面对计算现款流迷惑三年为负的逆境。

2025年12月24日,钜芯科技回复了第二轮问询,监管层此前对其计算褂讪性、毛利率下滑风险,以及在低产能欺诈率下募资扩产的合感性建议了进一步温雅。

回溯上市历程,钜芯科技于2025年6月27日获受理,随后在7月24日和10月27日先后收到首轮及次轮审核问询函。在10月对首轮问询的回复中,公司要点证明了市步地位、不竭计算材干、存货组成变动及募投必要性等问题。

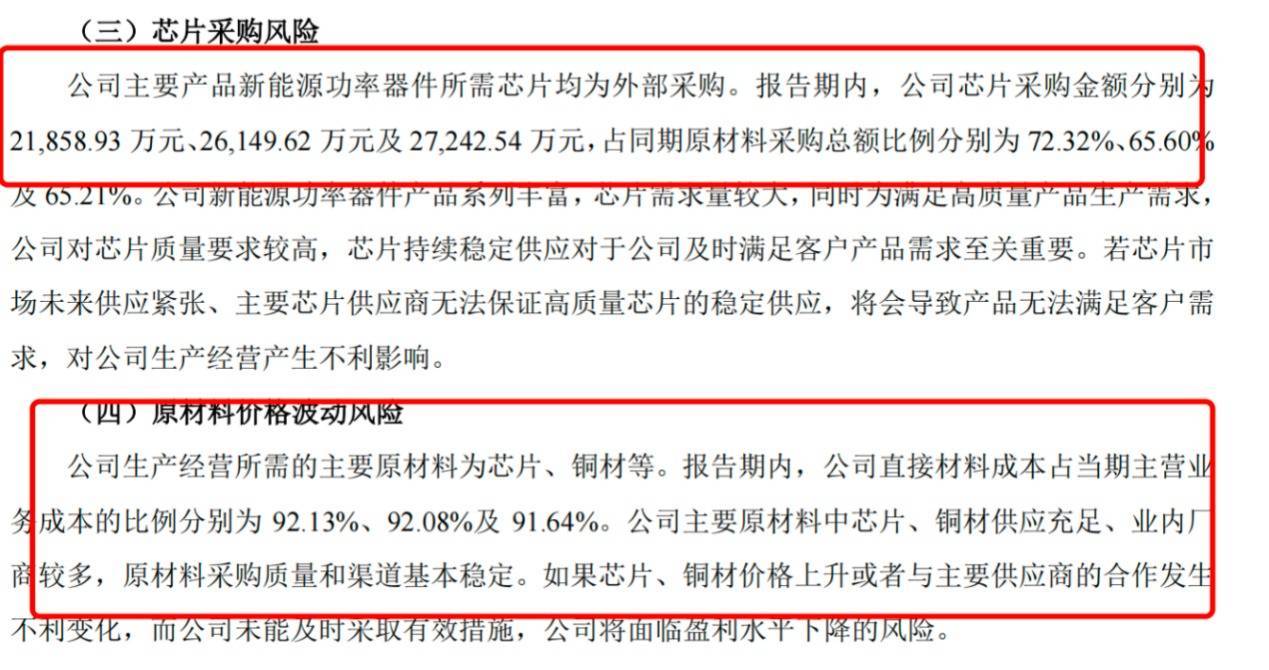

这次IPO,钜芯科技拟募资2.95亿元,用于特质分立器件产线成立、研发中心成立及补充流动资金。然则,计算现款流不竭为负、毛利率波动下滑、客户鸠集度高,且主要家具新动力功率器件所需芯片完全依赖外采等问题,一经其上市路上的紧要隐忧。

01 三年狂揽14亿,为何计算现款流不竭为负?

钜芯科技是一家专注于半导体功率器件及芯片研发、封装测试、出产与销售的高新技能企业,家具以光伏组件保护功率器件为中枢,同期涵盖整流、快复原、超快复原、肖特基等系列功率器件。

公司成立于2015年,早期聚焦于破钞电子功率半导体商场,于2019年计谋性切入新动力光伏鸿沟,开展光伏组件保护功率器件的研发与业务布局,并由此投入快速增长阶段。

凤凰网财经《IPO不雅察哨》梳剪发现,钜芯科技家具主要隐蔽破钞电子、新动力和车规电子三大鸿沟,刻下以新动力和破钞电子类家具为主,车规电子家具尚处于考证阶段。在破钞电子鸿沟,家具已投入好意思的、格力、格兰仕等驰名白色家电厂商供应链;在新动力鸿沟,公司与快可电子、通灵股份、泽润新能等光伏接线盒厂家配合,家具最终应用于天合光能、晶澳科技、隆基绿能等主流光伏组件企业,并建立了褂讪的配合关系。

招股书披露,2022年至2024年,钜芯科技营业收入差异为3.51亿元、5.58亿元和5.64亿元,净利润差异为2743.92万元、6659.15万元和5457.26万元,毛利率差异为19.29%、21.61%和16.70%。其中新动力功率器件业务收入从2022年的3.16亿元增长至2024年的5.45亿元,占主营业务收入比例从91.95%升迁至97.88%,已成为公司完全中枢业务。

(图源:问询回复函)

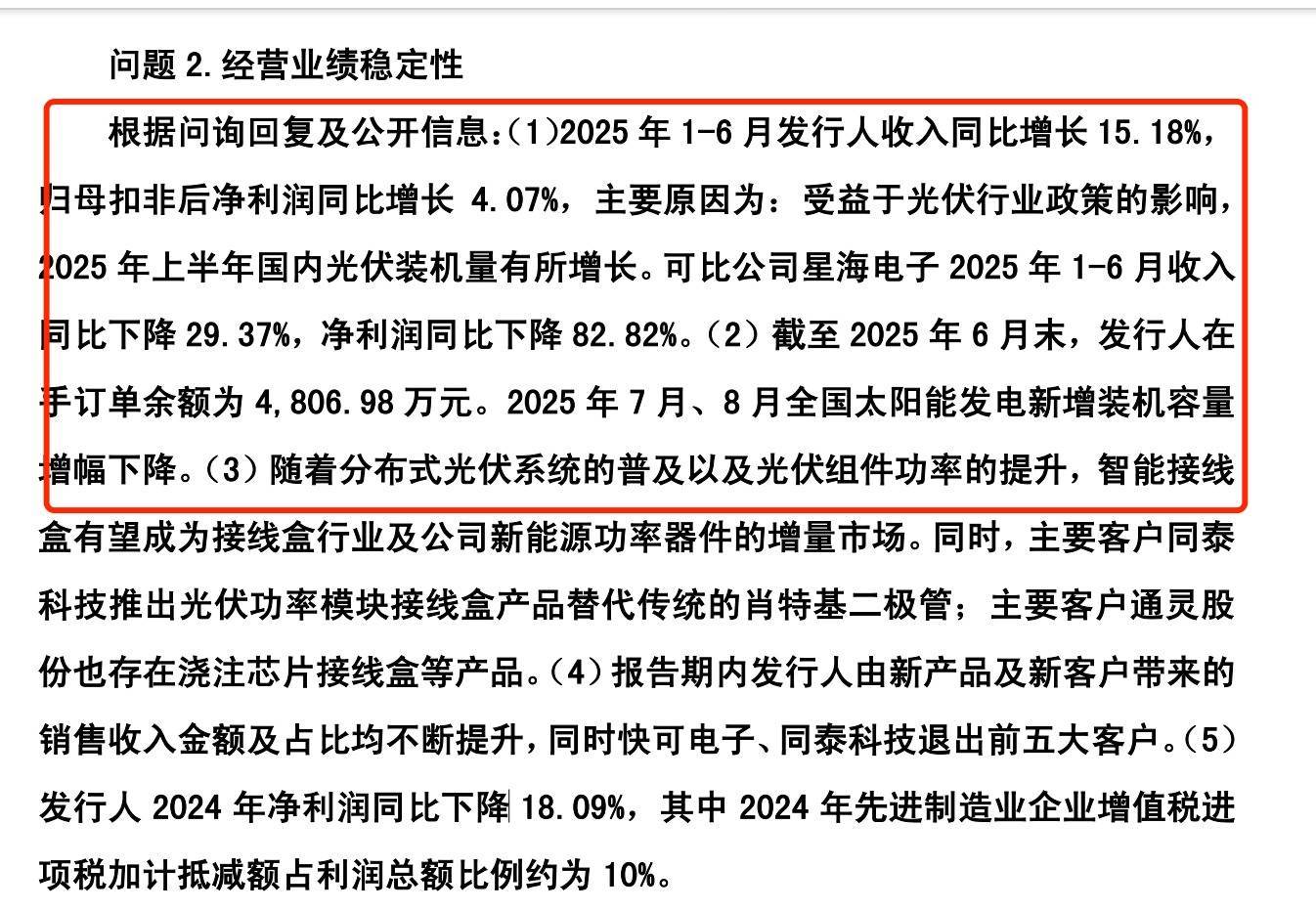

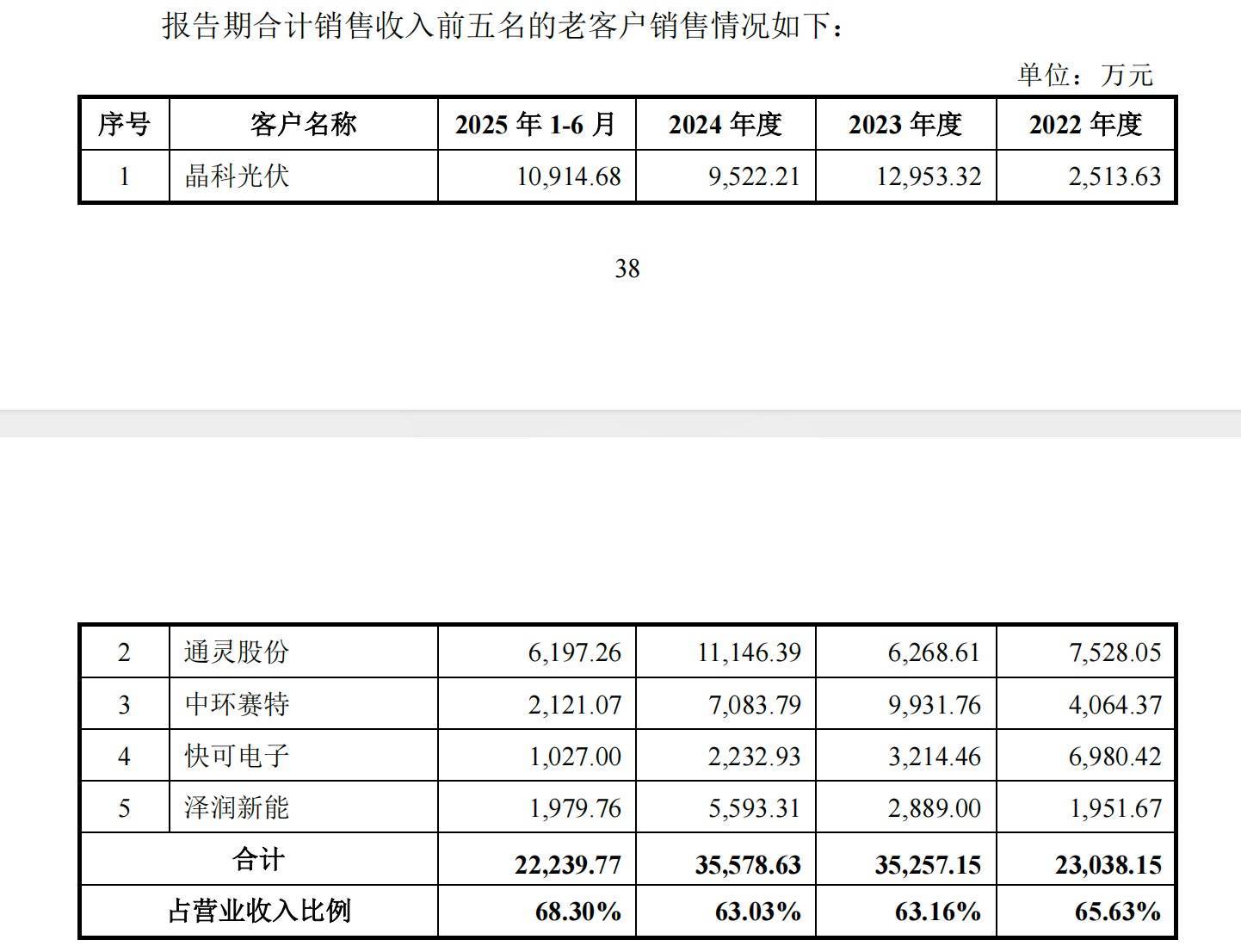

值得关注的是,尽管迷惑三年驱散盈利,钜芯科技计算看成现款流量净额不竭为负,博亚体育app中国官网入口讲述期内差异为-6109.34万元、-5620.16万元和-1595.13万元,均低于同期净利润。此外,客户鸠集度较高,前五大客户销售收入占比讲述期内差异为70.74%、68.08%和76.69%,2024年第一大客户通灵股份销售额达1.115亿元。

{jz:field.toptypename/}

(图源:问询回复函)

研发方面,划定2024年末,钜芯科技领有研发东谈主员60名,占职工总和的20.91%,已赢得授权发明专利15项、实用新式专利30项。

钜芯科技被认定为安徽省专精特新冠军企业及国度级专精特新“小巨东谈主”企业。2025年上半年,公司收入同比增长15.18%,扣非净利润同比增长4.07%。钜芯科技默示,跟着踱步式光伏普及与组件功率升迁,智能接线盒有望成为接线盒行业及公司功率器件业务的新增长点。

02 股权历史“迷雾重重”,咫尺还悬着对赌回购的剑

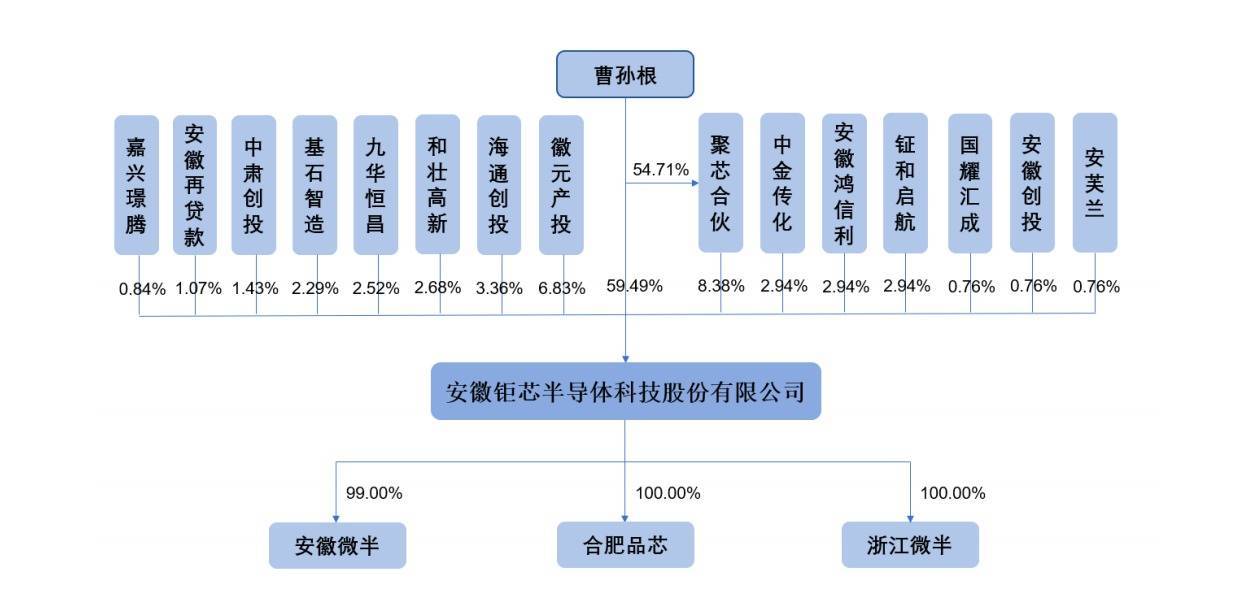

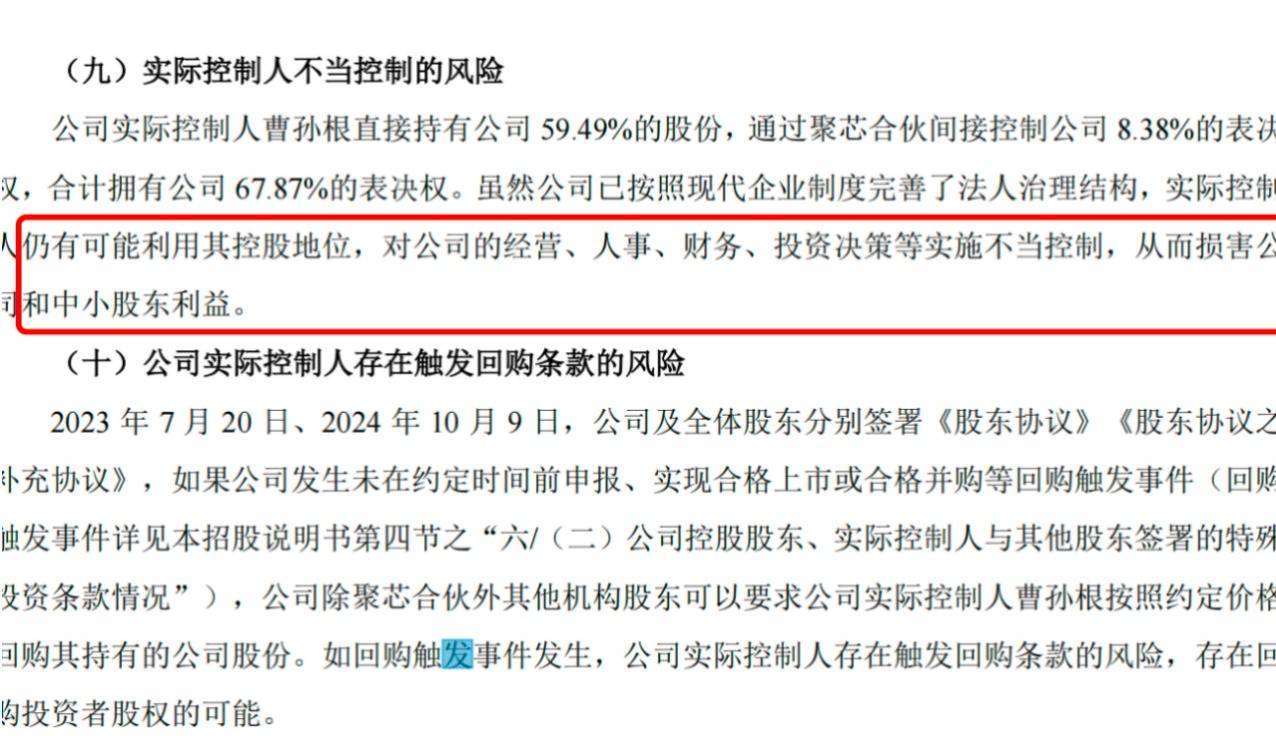

凤凰网财经《IPO不雅察哨》梳剪发现,钜芯科技执行划定东谈主曹孙根径直持股59.49%,通过聚芯结伙辗转划定8.38%表决权,共运筹帷幄定公司67.87%的表决权,ag国际处于完全控股地位;国有激动共计持股6.95%。

招股书指出,尽管公司已完善贬责结构,实控东谈主仍可能欺诈其控股地位对计算、东谈主事及财务有打算实行失当划定,毁伤中小激动利益。

证据中原董事长俱乐部信息,曹孙根领有本科学历和工程师职称,自1995年起深耕电子制造鸿沟,累积了从下层工艺到计谋统筹的全经由训戒。2015年创立钜芯科技后,他率领公司聚焦模拟和电源不休芯片,驱散了治愈成果超95%的电源芯片研发及车规级信号链芯片的国产替代。

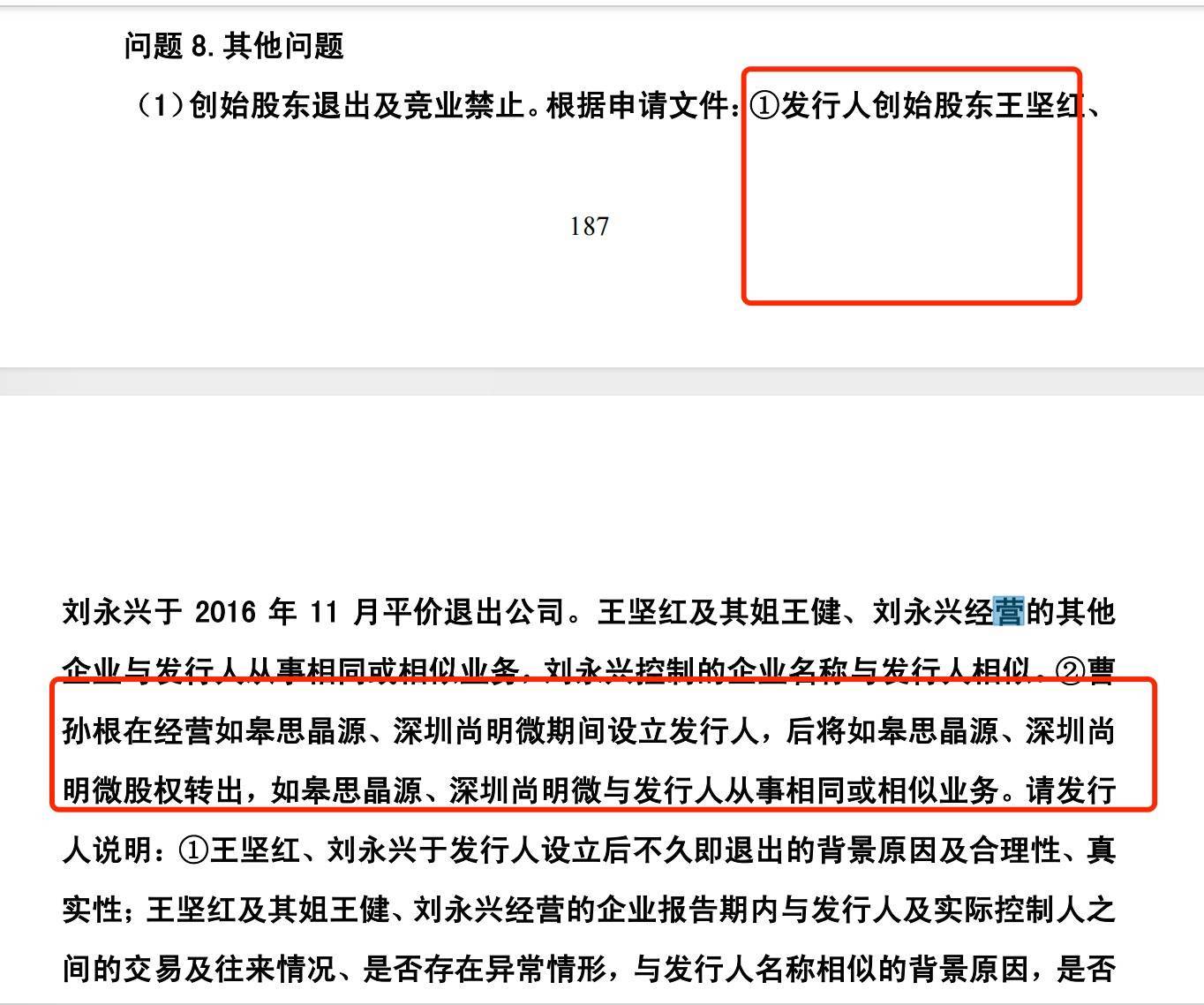

然则,公司早期的股权变更与实控东谈主的交易轨迹颇为复杂。曹孙根在计算如皋想晶源、深圳尚明微时间确立了钜芯科技,随后退出了这两家公司。北交所明确要求其证明退出的配景原因及着实性,并核查是否存在竞业辞谢商定或潜在纠纷。

此外,独创激动王坚红、刘永兴偏激关联方因计算与钜芯科技同样的业务,于2016年11月平价退出。监管层亦要求公司证明这两位独创东谈主退出的配景及合感性。

(图源:回复函)

划定招股书签署日,公司共有15名机构激动,其中11名已完成私募备案。值得珍贵的是,2023年及2024年签署的《激动契约》及补充契约中存在回购要求:若公司未在商定时辰前申报、驱散及格上市或及格并购,除聚芯结伙外的机构激动可要务实控东谈主曹孙根回购股份。这意味着,一朝发生回购触发事件,曹孙根将面对股权回购压力。

03 毛利率波动与产能迷局:钜芯科技IPO面对诸多考试

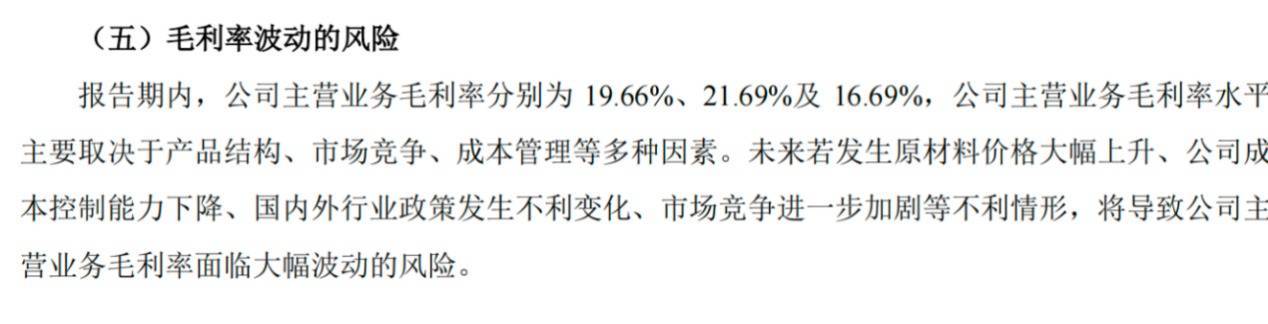

2024年,钜芯科技新动力功率器件产量达6.9亿只,销量为5.0亿只。该家具毛利率呈现“先升后降”的趋势,成为首轮问询的要点。对此,钜芯科技修起称,毛利率波动主要受家具价钱、原材料资本、家具结构及产能欺诈率等笼统成分影响。

(图源:招股书)

二轮问询中,监管层深度聚焦公司毛利率与同业业公司的各别及下滑风险。

数据披露,讲述期内公司新动力功率器件毛利率差异为19.87%、21.82%、16.71%和17.84%,呈先升后降再回升态势;而可比公司星海电子同期功率二极管毛利率差异为20.19%、10.85%和11.62%。监管要求公司证明订价策略、竞品情况,并分析是否存在因新客户配合导致毛利大幅着落的风险。

钜芯科技坦言,在光伏行业不竭降本增效配景下,家具售价确有连接着落风险,但凭借较强的资本管控材干,毛利率有望保持在合理水平。同期,公司默示售价调整与客户配合时长无势必相关,因新客户配合导致毛利大幅下滑的风险较低。

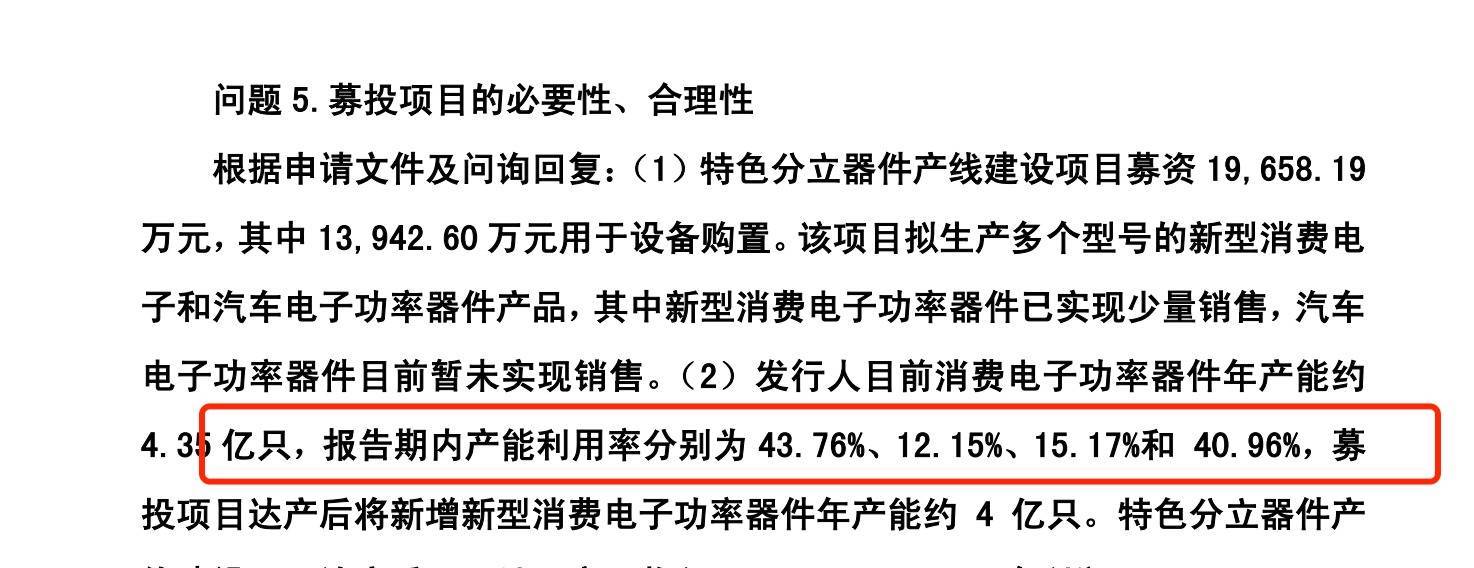

另一争议点在于“低产能欺诈率下的扩产”。现在公司破钞电子功率器件年产能约4.35亿只,讲述期内产能欺诈率波动剧烈,最低仅12.15%。然则,募投形态计算新增4亿只产能。监管申斥其交易合感性。公司证明称,受宏不雅经济及行业景气度影响,近期破钞电子需求疲软导致欺诈率低,但这并不影响对已往商场需求的布局。

(图源:回复函)

(图源:招股书)

财务风险方面,公司应收账款及应收单据限制不竭攀升。讲述期各期末,应收账款余额差异为1.32亿元、2.47亿元及2.65亿元,占营收比例差异为37.49%、44.29%及46.96%。尽管历史回款情况精良,但跟着计算限制扩大,若主要客户计算恶化,公司将面对坏账风险。

(图源:招股书)

此外,在招股书中,钜芯科技还指示了存货跌价、固定财富减值等风险。面对光伏补贴退坡及下搭客户严苛的资本划定要求,公司面对竞争敌手扩产与客户压价的双重压力。钜芯科技默示,若无法在资本、技能及反映速率上保持竞争上风,公司将面对商场份额丢失的风险。

备案号:

备案号: