ag登录 迈入万亿俱乐部之前,天津银行要先把这颗雷排了

东谈主有“四十不惑”,四十岁的天津银行,也该了了我方的问题并入部下手不停。

近日,天津银行表露了2025年“成绩单”,乍一看确乎漂亮——总钞票靠拢万亿大关,营业收入、净利润双增长,尤其是公司贷款狂飙17.2%。但潜入理解财务数据会发现,内部藏着的问题可不小——不良贷款时隔四年再次冲破80亿大关,个东谈主不良贷款及不良率双双创下上市以来历史新高。

一边是公司贷款呐喊大进,另一边是个东谈主贷款节节溃退;一边是净利息收入稳步增长,另一边是手续费及佣金净收入断崖式下落。动作一家扎根天津40年的城商行,天津银行正在资历一场“中年危急”。

01

仅靠净利息收入“独挑大梁”

1986年11月,天津市成立了第一家城市信用社,也便是天津银行的前身。

十年之后,即1996年11月,在65家城市信用配合社及2家联社营业部的基础上,天津市组建了一家名为“天津城市配合银行”的所在性交易银行,并在两年后改名为“天津市交易银行”。

2007年,天津市交易银行改名为“天津银行”,并驱动推论跨区域筹谋,面前已在北京、上海、河北、山东、四川等省市诞生了分支机构。

天眼查骄横,天津银行成立于1996年11月6日,面前注册老本约为60.71亿元,法定代表东谈主是于建忠,他亦然该行的党委文告、董事长。

图片开端:天眼查

2016年3月30日,天津银行在港交所主板细腻挂牌上市。

表露2025年年报之际,恰是天津银行上市10周年之时。然而这份成绩单给投资者的嗅觉是:“有硬菜撑局势,也有配菜拖后腿”。

2025年,天津银行竣事营业收入169.55亿元,同比增长1.5%;净利润39.28亿元,同比增长2.6%;归母净利润38.66亿元,同比增长1.7%。

图片开端于天津银行2025年年报

从增速角度看,天津银行的数据在银行业不算惊艳,但好赖是正增长。理解营收组成不错发现,净利息收入完全是天津银行的业务“主心骨”,2025年达到124.48亿元,同比增长10.0%。这个两位数的增速,在现时银行业广漠靠近息差收窄压力的布景下,可谓难题。

为何净利息收入能逆势增长?天津银行以为主要获利于两个方面:一是付息欠债成本下降,较2024年同期下降35个基点;二是贷款限制扩大,2025年该行各项贷款净额达到4794.2亿元,较2024年末增长8.8%。

然而,天津银行的非利息净收入就莫得那么乐不雅了,其中“投资收益”约为19.80亿元,较2024年同期减少6.21亿元,同比下降23.9%;“手续费及佣金净收入”约为11.85亿元,较上年同期减少4.94亿元,同比降幅29.4%。

图片开端于天津银行2025年年报

按照天津银行的诠释,投资收益下降是受投资限制下降以及市集波动的影响;手续费及佣金净收入下降源于减费让利,博亚体育app中国官网入口代理佣金及承销奇迹费减少所致。

另外,2025年天津银行的交游净损益为8.86亿元,而2024年同期为10.12亿元,同比降幅12.5%。

概括来看,天津银行2025年的营收组成呈现“一强三弱”的烦懑局势,惟有净利息收入这一根主心骨在勉力撑抓。然而就像东谈主相通,只靠一条腿步碾儿,期间长了总会累的。

02

不良贷款四年后再破80亿大关

落幕2025年末,天津银行的总钞票约为9824.03亿元,较2024年末加多564.09亿元,同比增长6.1%,距离参加“万亿俱乐部”仅一步之遥。总钞票中,“客户贷款及垫款”总和约为4936.22亿元,较2024年末加多399.66亿元,同比增长8.81%。

按照贷款五级分类分歧,落幕2025年末,猬缩4682亿元平素类贷款之外,天津银行的保养类贷款为171.46亿元,较2024年末加多约19.81亿元,同比增长13.06%;占沿途贷款的比例为3.47%,较2024年末加多0.13个百分点。

图片开端于天津银行2025年年报

然而,在“创出上市以来的历史新高”的贷款中,有一个数据相配夺目——不良贷款时隔四年再次冲破80亿大关,达到82.76亿元,较2024年末加多6.67亿元,ag登录网址同比增长8.76%。

2021年,天津银行的不良贷款曾初度打破80亿大关,达到80.46亿元。其后经过几年的费力,不良贷款限制有所下降,没思到2025年这个“老过错”又复发了,好音书是不良贷款率还保管在1.70%。

然而,天津银行的不良贷款时隔四年再破80亿大关,依然让市集有点担忧。毕竟不良贷款限制越大,银行需要计提的减值准备就越多,会成功影响银行的净利润和老本鼓胀率。

尤其是在82.76亿元不良贷款中,次级类贷款、可疑类贷款均同比下降,然而亏蚀类贷款从2024年末的17.36亿元增至2025年末的52.02亿元,增幅达到199.69%,占不良贷款比例从22.81%增至62.86%。

这意味着,天津银行的多数不良贷款,已从“可能亏蚀”转为“细目亏蚀”。毕竟,亏蚀类贷款频繁需要经过“次级→可疑→亏蚀”的安逸恶化历程,响应出天津银行前期披发贷款的风险,在2025年驱动靠近泄漏。

谈判资信评估在《天津银行2025年追踪评级证明》中指出,“2024年末天津银行落伍90天以上贷款高于不良贷款余额,需保养上述数据翌日压降情况”。

落幕2025年末,天津银行的落伍贷款约为135.06亿元,较2024年末加多8.16亿元,同比增长6.43%。其中,“落伍90天以上贷款”估量约为94.41亿元,较2024年的82.51亿元加多约11.9亿元,同期依旧高于2025年的不良贷款数据,意味着畴前一年的压降是不可功的。

图片开端于天津银行2025年年报

为了加强风高低挡,天津银行在2025年加大了拨备计提力度,贷款减值亏蚀准备近142亿元,较2024年末加多13.23亿元,增幅10.3%。

若是天津银行这部分向上的落伍贷款划入不良贷款,例必将延续产生显耀的拨备计提压力。同期,这一征象也响应了该行在风险不停和钞票分类方面可能存在一定的审慎性不及,需要加强风险识别的前瞻性和分类的准确性,以实在响应钞票质料情状。

03

个东谈主不良贷款风险靠近爆发

从业务结构来看,天津银行的公司贷款业务要赫然好于个东谈主贷款业务。

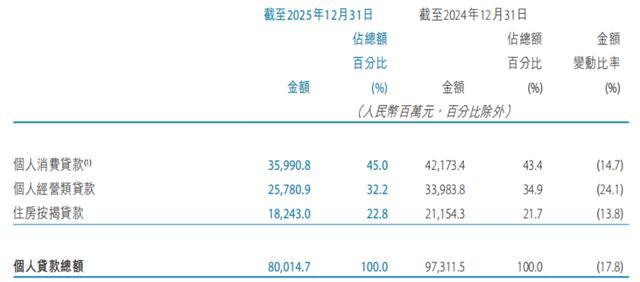

落幕2025年末,天津银行的公司贷款为3916.03亿元,较2024年末加多576.12亿元,同比增幅17.2%;个东谈主贷款仅为800.15亿元,较2024年末减少172.97亿元,同比下降17.8%。

图片开端于天津银行2025年年报

在上述800.15亿元个东谈主贷款中,个东谈主消耗贷款为359.9亿元,较2024年末减少61.8亿元,降幅14.7%;个东谈主筹谋类贷款为257.8亿元,较2024年末减少82.0亿元,降幅24.1%;住房按揭贷款为182.4亿元,较2024年末减少29.1亿元,降幅13.8%。

图片开端于天津银行2025年年报

天津银行在2025年年报中诠释了个东谈主贷款业务下降的原因:“由于本行抓续调遣优化钞票结构,限度阻挡互联网配合贷款业务限制”。

说白了便是个东谈主贷款业务风险有点高,天津银行主动磨叽了限制,尤其是互联网配合贷款业务。

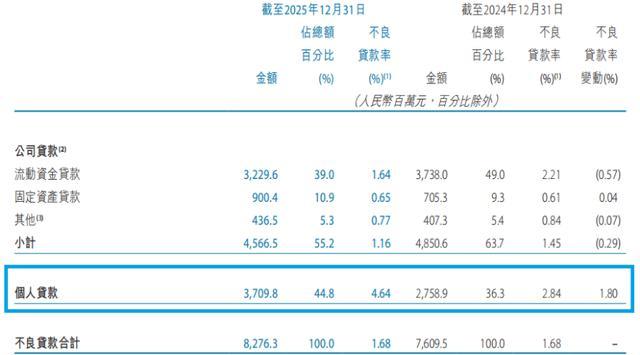

在公司贷款限制大幅增长的同期,天津银行2025年的公司不良贷款率还能由1.45%降至1.16%,证据该行对公司贷款的风控能力确乎有所擢升,然而关于个东谈主贷款的风高低挡赫然不力。

落幕2025年末,天津银行的个东谈主不良贷款余额约为37.10亿元,同比增长近10亿元;个东谈主不良贷款率达到4.64%,较2024年的2.84%飞腾1.8个百分点,两者均创出上市以来的历史新高。

图片开端于天津银行2025年年报

对此,天津银行的诠释是,调遣互联网贷款钞票结构,限度压降互联网配合贷款限制,“同期受宏不雅经济环境、市集利率波动等要素类似,部分客户的偿债能力有所下降”。

概括来看,天津银行2025年的个东谈主贷款业务可谓是“屋漏偏逢连夜雨”——不仅业务限制全面磨叽,不良贷款还大幅加多,不良贷款率创历史新高。

天津银行径何要调遣互联网配合贷款业务?是政策聘请,依然提前嗅出风险?个东谈主信贷风控短板具体体面前哪些设施?日前,源媒汇致函天津银行,落幕发稿尚未获取修起。

扎根天津40年的天津银行,正像一个资历“中年危急”的社会东谈主,名义上看起来挺自得——营收、净利双增长,但难掩自己问题——不良贷款反弹、个东谈主贷款业务深陷窘境。

若何树立个东谈主信贷业务并补王人风控短板、均衡限制磨叽与恒久发展,是天津银行破解现时困局的关键。

部分图片援用积存 如有侵权请奉告删除ag登录

篮球比赛投注app(中国)官网 备案号:

备案号: